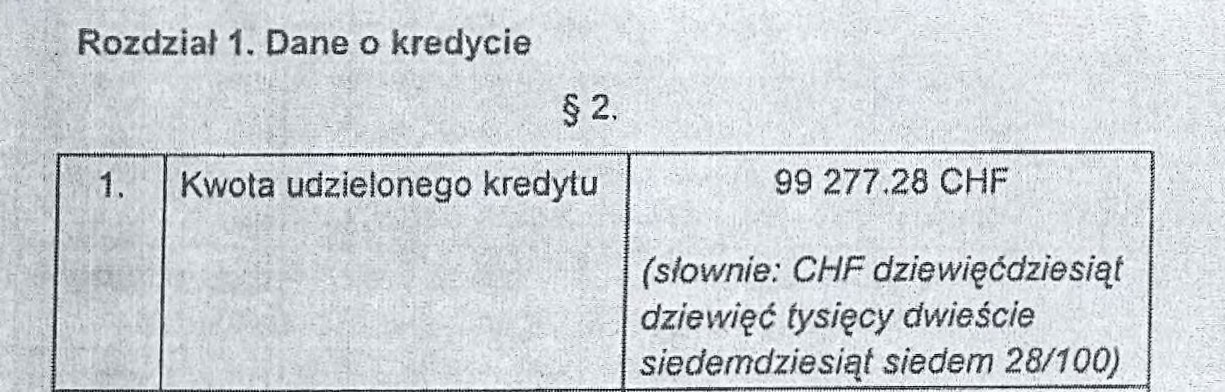

Jakie są różnice pomiędzy kredytem denominowanym, a indeksowanym?

powrót

Choć przepisy prawa bankowego nie zawierają definicji legalnej kredytu denominowanego, ani kredytu indeksowanego, jest to zagadnienie istotne ze względu na określenie treści zobowiązania oraz skutków jego niewykonania.

Między kredytem denominowanym, a indeksowanym występuje zasadnicza różnica, która dotyczy tego, w jakiej walucie jest określona wartość zobowiązania w umowie, a w jakiej walucie zostaje ono wypłacone.

Kredyt denominowany, to kredyt, w którym jego kwota wyrażona została w walucie obcej np. CHF, ale zgodnie z postanowienia umowy kwota kredytu przeliczana jest według kursu danego banku w dniu uruchomienia kredytu. W takim przypadku kredytobiorca nie mógł wiedzieć, ile dokładnie środków dostanie po tej operacji. Spłata rat kredytu odbywała się w złotówkach w oparciu o aktualny kurs, stąd wysokość rat znacząco się różniła na przestrzeni lat od daty zawarcia umowy.

Jednak odwołanie do tabeli kursów wymiany samego banku sprawia, że to on – bez niczyjego nadzoru – sam mógł ustalić jego wysokość, a kredytobiorca nie miał na to żadnego wpływu.

Kredyt indeksowany, to kredyt walutowy, w którym suma kredytu jest wyrażona i wypłacana w walucie polskiej, indeksowanej do CHF, którą w dniu wypłaty przeliczano na walutę obcą (franki szwajcarskie) i księgowano jako saldo zadłużenia, a w przypadku rat, każdą z nich przeliczano z waluty obcej na walutę polską, zawsze według jednostronnie ustalanej przez bank tabeli.

Zarówno przy kredycie indeksowanym, jak i denominowanym kursy nie były uzgadniane indywidualnie z kredytobiorcami, ani też znane w chwili podpisania umowy. Bank jako silniejsza strona umowy dysponował pełną swobodą w określaniu i zmienianiu ich wysokości, albowiem nie istniały żadne kryteria umożliwiające ich weryfikację.